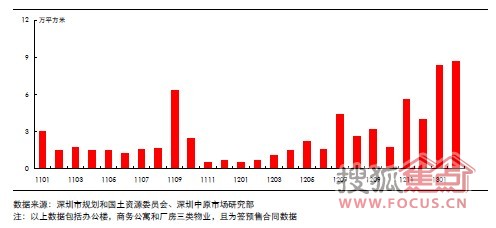

1.月度市场概述

据深圳中原监测,2013 年2 月全市没有写字楼项目取得预售许可证,东海国际中心(二期b 区)部分单位推售,体量约2 万平方米。据深圳市规划和国土资源委员会数据,本月全市一手写字楼共计成交面积8.64 万平方米(不含现楼),环比上月增长3.65%;成交均价为49899 元/平方米,环比上涨48.07%。

2.供应量分析--春节期间供应锐减

据深圳中原监测,2013 年2 月深圳写字楼市场没有项目批售。

3.成交量分析--福田 物业集中成交

据深圳市规划和国土资源委员会与深圳中原统计数据显示,2013 年2 月全市一手写字楼成交面积8.64 万平方米,环比上月略微增加3.65%;但成交套数仅332 套,环比减少61.40%。由于项目整层成交的推动, 使全市成交面积继续增加,但成交套数反而下降。

从成交的物业类型来看,因世纪汇广场一次成交27 层办公楼,本月办公物业成交体量大幅增加至6.35万平,环比增长226.81%;商务公寓和厂房则分别成交1.74 万平、0.55 万平,环比分别下降66.67%、53.08%。

从成交区域来看,福田区成交在各区中唯一实现环比增长,且占据了全市成交的绝大部分比例,单是世纪汇广场一个项目,成交体量已超过5 万平,除此之外,一冶广场同样成交稳定;其他区域中除罗湖 没有项目成交外,下降幅度基本在6-7 成,南山 在售项目虽不少,但因以公园道大厦商务公寓的成交为主,成交规模难受带动;盐田 也以壹海城一区的商务公寓成交为主,宝安 、龙岗 成交项目均为商务公寓,且成交体量较上月都有不同程度下滑,导致区域成交也随之下降。

综合来看,2013 年2 月深圳写字楼市场最大的亮点无疑是世纪汇广场27 层办公楼的成交,使得全市成交没有因春节效应而下滑,反而继续突破新高。

4.成交价格分析--成交结构拉动价格急升

2013 年2 月深圳市一手写字楼的成交均价受成交结构影响,全市均价为49899 元/平方米,环比上涨48.07%。

分区来看,福田是带动本月价格向上波动的最主要原因,世纪汇广场接近6 万/平的单价,以及价格创新高的东海国际中心(二期b 区)的入市,使福田区的均价达到54988 元/平。而盐田、宝安、南山也因成交结构影响价格都有不同程度上涨。

5.存量分析--库存小幅下降

截至2013年2月底,全市一手写字楼存量达120.23万平方米,在缺乏新项目入市及市场消化量不减的双重作用下,库存有小幅下降。

存量中,已签订认购书或进入初始登记状态的写字楼面积约为16.51万平方米,约占总存量的13.73%,该部分存量的成交状况无法体现;存量中对外招租的写字楼面积约为11.71万平方米,约占总存量的9.74%;目前可售的写字楼面积为92.02万平方米,约占总存量的76.53%。

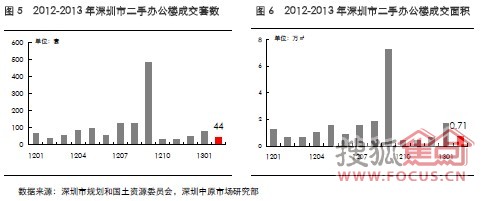

二 二手写字楼市场分析--上涨趋势被中断

1.月度成交概述

本月深圳二手写字楼受到假期影响,成交下降,评估征税后市场缓慢的恢复势头被春节效应打断,全月成交二手写字楼44 套,成交面积0.71 万平,环比下降了58.97%。

2.成交区域分析

从各区成交看,罗湖的成交环比上涨较多,南山也有所增长,而其他区域都较上月成交减少,盐田、龙岗更无成交。

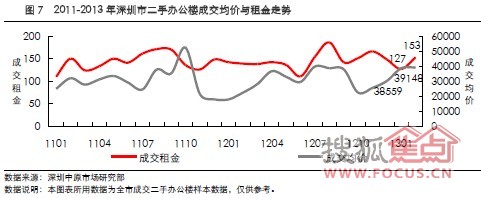

3.成交价格分析

从成交租金来看,2013 年2 月全市二手办公楼平均成交月租金为153 元/平方米,环比上升20.47%; 而本月平均售价为39148 元/平方米,环比增长1.53%。节后租赁市场有所好转,高档物业的成交明显增加,平均租金上涨,售价走势整体平稳。

三 后市分析--节后市场有望全面恢复

受春节长假影响,深圳写字楼市场供应量明显下降,本应处于投资淡季,但世纪汇广场27 层单位的成交,以及东海国际中心(二期b 区)的入市,无疑为原本的淡季带来“热点”,也使得本月一手写字楼成交量价均有攀升。随着节后市场人气逐渐恢复,市场供求将逐渐增加,南山等区域市场的关注度将再度回温,二手市场也有望继续节前的上涨态势。